Článek

Banky jdou na krev: úrok z hypotéky si dnes nadiktujete sami. Nejen při změně úrokové sazby, ale i když vám fixace ještě běží. Když vám banka nevyhoví, odejdete jinam. Většinou skoro zadarmo.

Třicetiletý František z Prahy, který pracuje jako manažer v konzultační firmě, dostal zkraje prosince od svého finančního poradce lákavě znějící e-mail. Dozvěděl se z něj, že od roku 2016 lze předčasně splatit hypotéku a přestoupit k jiné bance (za nižší úrok) i mimo období, kdy končí fixace úrokové sazby.

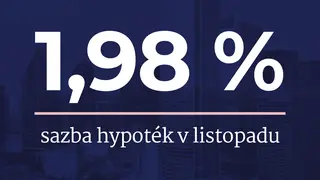

Proč by to dělal? Aby si skoro o dva tisíce korun snížil měsíční splátku. Úrokové sazby na trhu se totiž nyní pohybují výrazně níže, než když František před dvěma roky smlouvu o hypotéce uzavíral. Zatímco jemu se dluh úročí necelými třemi procenty, aktuální průměrná úroková sazba podle ukazatele Fincentrum Hypoindex dosahuje 1,98 procenta.

U průměrné hypotéky ve výši 2,5 milionu korun znamená snížení sazby o 0,1 procentního bodu snížení měsíční splátky přibližně o 100 Kč.

Poptali tedy s poradcem nezávazné nabídky od konkurenčních bank, zda a za jakých podmínek by úvěr převzaly. A s výsledkem konfrontovali stávající banku. Jednoduše se zeptali, zda za takové situace nepřichází v úvahu snížení sazby.

A dopis zafungoval. „Banka mi nabídla snížení sazby na 1,89 % a k tomu odpuštění poplatků. Ve finále to pro mne znamená, že budu měsíčně platit o 1900 korun méně,“ pochvaluje si František. V lednu už by měl platit novou nižší splátku. (Pravé jméno nechtěl uvést z obavy, že si banka své rozhodnutí rozmyslí, redakce jeho totožnost ale zná.)

Klienti mají silnou pozici

Podobných případů je víc. „Sestavili jsme dopis, který naši klienti svým jménem posílají bankám, kde mají hypotéku. Zatím se nám podařilo dosáhnout snížení sazby i v běžící fixaci v České spořitelně, Raiffeisenbank a Hypoteční bance - tam jsme skoro stoprocentně úspěšní,“ tvrdí finanční poradce Miroslav Volčík ze společnosti 4fin. „V Komerční bance je to horší, ale i tam to jde. Záleží na přístupu jednotlivých poboček,“ doplnil.

„Ano, klienti se v situaci levných úrokových sazeb snaží kontaktovat banky, kde mají vedené hypotéky, jestli jsou schopny v době fixace úrokové sazby snížit danou sazbu. Ne všechny banky ale tento úkon umí,“ potvrdila analytička lídra finančně-poradenského trhu Partners Lucie Drásalová. „Ty, které to umí, to většinou nedělají zdarma. Takže je potřeba se vždy banky dotázat i na poplatky či sankce související s tímto úkonem,“ zdůraznila.

Není to ale pro každého. Možnost doplatit zcela nebo částečně hypoteční úvěr i v průběhu fixace totiž mají dlužníci, kteří si vzali úvěr po 1. prosinci 2016, kdy vešel v účinnost zákon o spotřebitelském úvěru. Dlužníci se staršími hypotékami sice také, ovšem za podmínky, že po 1. 12. 2016 začala běžet jejich stávající fixace sazby.

Do mBank přijde podle jejího mluvčího Štěpána Dlouhého měsíčně několik desítek takových žádostí. Další banky s potvrzením tohoto trendu váhají. Velmi dobře informovaný zdroj z jedné banky ovšem přiznává, že počet klientů, kteří usilují o odchod ke konkurenci, se několikanásobně zvýšil.

A banky musejí dělat vše pro to, aby si zákazníky udržely. Hypotéka a úroky z ní je pro ně totiž (aspoň dosud to platilo) dlouhodobý a stabilní zdroj příjmů. Kromě toho banka zná platební disciplínu klienta a ten je pro ni tak méně rizikový než nový klient.

„S klienty v průběhu fixace jednáme vždy individuálně. Záleží na konkrétním nastavení hypotéky klienta a jeho platební morálce. Není pravidlo, že bychom klientům umožňovali změnu sazby v průběhu jejich fixace,“ uvedla mluvčí Hypoteční banky Andrea Vokálová. „Ke všem klientům přistupujeme individuálně. Podrobné informace tohoto druhu považujeme, s ohledem na konkurenci, za interní,“ reagovala mluvčí Monety Zuzana Filipová. „Vždy se snažíme s klientem najít optimální řešení, podrobnosti obchodní politiky nebudeme komentovat,“ byl podobně stručný mluvčí UniCredit Bank Petr Plocek.

„Rebelie“ proti ČNB

Některé banky si ve snaze zabránit klientovi v odchodu ke konkurenci účtují poplatky, na které podle výkladu České národní banky nemají nárok. Jde o takzvané náklady na financování hypotéky.

ČNB bankám doporučuje (jakožto regulátor tedy de facto nařizuje) účtovat klientovi za předčasné splacení hypotéky v průběhu fixačního období jen účelně vynaložené náklady, tedy zejména administrativní. Jde o náklady spojené s technickým zpracováním předčasného splacení nebo například s výmazem zástavních práv z katastru nemovitostí. Ty například v České spořitelně nebo Monetě dosahují 700 Kč, v Hypoteční bance 500 Kč.

Některé finanční domy ale odcházejícímu zákazníkovi účtují i „poplatek“ za to, že jeho úvěr netrval tak dlouho, jak měl. Přicházejí totiž o ušlé úroky a peníze, které klient předčasně splatil, musí dál půjčit někomu jinému. Na tom můžou tratit.

Co jsou to náklady na financování hypotéky

V případě hypotéky s pevnou sazbou banka garantuje stejnou sazbu po dobu fixace. Peníze, které na hypotéku půjčuje, nedává ze svého. Sama si je půjčuje na kapitálovém trhu (od ČNB nebo vydáním hypotečních zástavních listů) za úrok, který zohledňuje délku fixace.

Když klient chce hypotéku předčasně splatit před koncem fixace úrokové sazby, zbývající část úroků do konce fixace bance neplatí. Ona ale musí dál hradit úroky ze zdrojů, které si na hypotéku půjčila.

Pokud sazby na kapitálovém trhu mezitím klesly, banka tratí. Peníze z vaší předčasně splacené hypotéky sice půjčí jinému klientovi, ale za nižší úrok, než který musí platit na kapitálovém trhu.

Může ale nastat i opačná situace – když sazby na kapitálovém trhu vzrostou, banka na tom vydělá. Peníze půjčí dál za vyšší úrok, než který za ně sama platí.

Třeba Komerční banka (KB) si náklady na financování účtuje. Vyčíslit si cenu, za kterou ho nechá odejít, klient může na jejím webu. Například dlužník, jenž splácí třímilionovou hypotéku se sazbou 2,29 % a do konce fixace mu zbývají dva roky, by za předčasné splacení nyní zaplatil přes 13 tisíc korun.

„Klient má sjednanou úrokovou sazbu na fixační období a po tuto dobu se jedná o pevnou úrokovou sazbu. Pokud klient odejde v průběhu fixačního období, banka mu účtuje v souladu se zákonem o spotřebitelském úvěru účelně vynaložené náklady,“ uvedl mluvčí Komerční banky Michal Teubner.

KB však tyto náklady chápe i jako úrokové náklady. „Princip výpočtu je založen na rozdílu mezi sazbou daného úvěru a sazbou potenciálního nového úvěru stejných parametrů, který nahradí původní předčasně splacený,“ vysvětlil Teubner. Účelně vynaložené náklady, které KB požaduje při předčasném splacení uhradit po klientovi, vzniknou pouze v případě, že sazba potenciálního nového úvěru je nižší, než byla sazba předčasně spláceného úvěru.

Banky si zákon vykládají různě

„Jsme si vědomi toho, že KB uplatňuje odlišný výklad zákona o spotřebitelském úvěru než centrální banka. Proto v současné době vedeme prostřednictvím České bankovní asociace s ČNB dialog v této otázce,“ doplnil Teubner.

Doporučením ČNB se podle velmi dobře informovaného zdroje z bankovního prostředí neřídí ani některé menší banky. „I nadále započítávají do poplatku za předčasné splacení i náklady na financování a těmito deseti až stotisícovými poplatky jsou schopné klienty od odchodu odradit,“ uvedl zdroj.

„Banky nechtějí při předčasném splacení na dlužníkovi vydělávat. Chtějí pouze nahradit rozdíl, který vyplývá z úrokové sazby z předčasně splacené úvěrové smlouvy a z úrokové sazby, za kterou je banka schopna tyto prostředky nově umístit na trhu,“ tvrdí Česká bankovní asociace.

Že mají banky právo na odchozí klienty tyto finanční náklady přenášet, míní i expert na bankovní právo Filip Čabart z advokátní kanceláře Havel & Partners. „Toto oprávnění plyne nejen z českého zákona o spotřebitelském úvěru a jeho důvodové zprávy, ale i z evropských směrnic, na kterých je tento zákon založený,“ vysvětluje. „Je otázkou, zda tento velmi sporný výklad ČNB obstojí před soudem, kde bohužel zatím nemáme žádné relevantní rozhodnutí,“ dodal právník.

Vlna refinancování

Letošní rok bude navzdory koronakrizi z pohledu objemu poskytnutých hypoték rekordní. Nejde ale jen o nové úvěry, zhruba pětinu tvoří refinancované hypotéky. Přispívají k tomu nízké úrokové sazby a právě to, že v důsledku výkladu ČNB by si banky měly účtovat při předčasném splacení pouze administrativní náklady.

Podle mluvčího České spořitelny Filipa Hrubého představuje rozdílný přístup bank k doporučení regulátora velmi rizikový faktor pro finanční stabilitu trhu a klientů. Ti by na přetahovanou mohli v konečném důsledku doplatit.

„Banky se musejí bránit dramaticky zvýšeným úrokovým rizikům při předčasném splácení hypoték, o které se nesmějí ‚podělit‘ se spotřebiteli, a razantně začaly zkracovat období fixace úrokových sazeb,“ vysvětluje poradce České bankovní asociace Vladimír Staňura. „Čím kratší fixace úrokových sazeb na trhu, tím větší úrokové riziko spotřebitelé ponesou,“ doplnil.

Podle Staňury i ČNB je jedinou nadějí, jak tuto situaci napravit, změna zákona o spotřebitelském úvěru. Aby byly podmínky předčasného splacení definovány jasně a jednoznačně.