Článek

Hypoteční sazby zůstaly v prosinci prakticky beze změny. Průměrná nabídková sazba hypoték podle Fincentrum Hypoindexu po listopadovém nárůstu o 11 bazických bodů vzrostla v posledním měsíci letošního roku pouze o tři bazické body a k v prvním prosincovém týdnu byla 6,34 procenta.

„Velmi drobnou korekci této nabídkové sazby má za následek úprava sazeb u jedné z menších bank. I nadále se tak můžeme bavit o stagnaci úrokových sazeb, za kterou stojí především Česká národní banka, která si i přes nátlak na úpravu sazeb i nadále stojí za svými nedávnými prohlášeními,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Splátky nezdražily

Spolu se stagnující hypoteční sazbou stagnují logicky také měsíční splátky hypotečních úvěrů. V případě hypotečního úvěru na 3,5 milionu korun sjednaného do 80 procent odhadní ceny nemovitosti při fixaci na tři roky, splatnosti 25 let a průměrné nabídkové sazbě 6,34 procenta činí měsíční splátka v prosinci 23 274 korun.

„V posledních dvanácti měsících rostla měsíční splátka v průměru zhruba o 550 korun měsíčně, výjimkou byly mírné poklesy v září a v říjnu, kdy výši sazeb ovlivnily slevové akce bank. Prosincová měsíční splátka tak s růstem o 46 korun v porovnání s nárůsty v posledním roce stagnuje,“ řekl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Hypotéky pro mladé zlevnily, zůstávají nejdražší

Úrokové sazby hypoték do 80 procent zástavní hodnoty nemovitosti (LTV) zůstaly v prosinci beze změny pouze u fixací na pět let, a to na 6,07 procenta. Hypotéky s fixací na jeden a tři roky zdražily o 0,02 procentního bodu na 6,7 procenta a 6,48 procenta. Nejvýrazněji, ale přesto stále nepatrně, se posunula sazba hypoték do 80 procent LTV fixovaných na deset let, a to o pět bazických bodů na 6,1 procenta.

Hypoteční sazby jsou s největší pravděpodobností na svém vrcholu a pokud se budou měnit, tak už jen asi v rámci kosmetických úprav způsobených jednotlivými bankami v rámci konkurenčního boje.

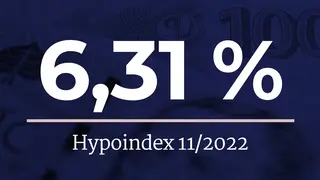

Opačným směrem se vydaly sazby hypoték s LTV nad 80 procent, které jsou určené pro mladé do 36 let, a s fixací na tři a pět let. Sazba hypoték s tříletou fixací poklesla o 0,02 procentního bodu na 6,72 procenta a s pětiletou fixací o 0,03 procentního bodu na 6,31 procenta. Hypotéky nad 80 procent LTV fixované na tři roky přesto zůstávají nejdražší na trhu.

Úvěrové ukazatele ČNB pro hypotéky

Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Od 1. dubna 2022 banky nesmějí poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let). Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení.

Rétorika ČNB beze změny

Základní úroková sazba České národní banky (ČNB) zůstává od července, kdy se guvernérem stal Aleš Michl, beze změny. Ten na konci listopadu uvedl, že základní úroková sazby je aktuálně na úrovni, která tlumí hospodářskou aktivitu. Další zvýšení základní sazby by podle něj mohlo prohloubit recesi, protože měnová politika ovlivňuje ekonomickou aktivitu s více než ročním zpožděním.

Rétorika guvernéra se tak ani v posledních týdnech nezměnila a sazby by mohly zůstat na sedmiprocentní úrovni i po prosincovém měnověpolitickém jednání. Další směřování sazeb ovšem bude záležet na vyhodnocení nových makroekonomických údajů a především vývoji inflace.

Sazby na vrcholu?

„Hypoteční sazby jsou s největší pravděpodobností na svém vrcholu a pokud se budou měnit, tak už jen asi v rámci kosmetických úprav způsobených jednotlivými bankami v rámci konkurenčního boje,“ řekl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

„Nikdo z nás nemá křišťálovou kouli, abychom s jistotou mohli říct, co nás čeká, ale podle našich odhadů můžeme pro příští rok čekat spíše stagnaci úrokových sazeb,“ dodává analytik.

Do výše hypotečních sazeb bude podle jeho slov promlouvat konkurenční boj, a hlavně možné akční nabídky jednotlivých bank, které mohou v průběhu roku způsobit drobné výkyvy nabídkových sazeb. Ale návrat k sazbám pod úrovní dvou procent je spíše nereálný.

„V rámci optimistických odhadů můžeme čekat nejnižší sazby mezi dvěma a třemi procenty, při větším pesimismu můžeme hovořit o sazbách mezi třemi a čtyřmi procenty,“ uzavřel analytik.