Článek

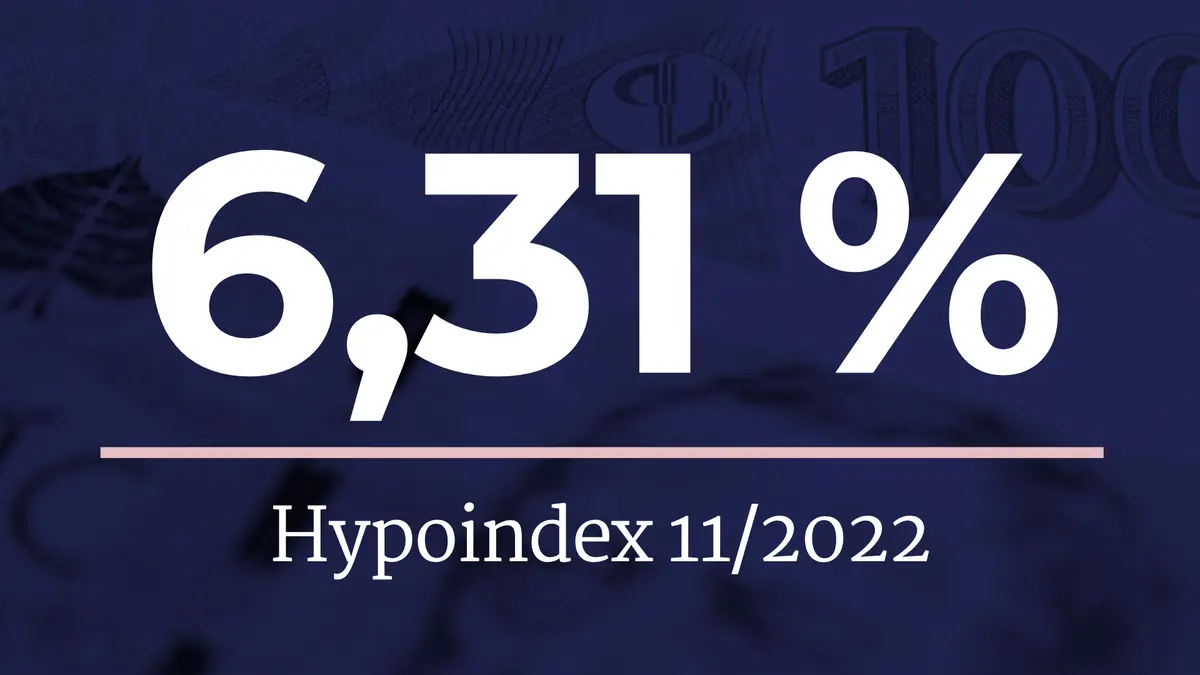

Ačkoliv minulé dva měsíce ukazovaly na mírný pokles úrokových sazeb hypoték v nabídce, v listopadu se podle Fincentrum Hypoindexu sazby vrátily opět k růstu. Za poslední měsíc vystoupaly o 11 bazických bodů. V prvním listopadovém týdnu tak průměrná sazba činila 6,31 %.

„Zvýšení této sazby stejně jako snižování v minulých dvou měsících mají na svědomí akční slevy. Ty totiž před slabší zimní sezonou skončily. Nicméně tyto drobné výkyvy jsou součástí běžného fungování hypotečního trhu a spíše jen potvrzují naše předpovědi o období stabilních úrokových sazeb, které by mělo trvat i do počátku příštího roku,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Pro porovnání – v listopadu loňského roku činila průměrná nabídková sazba hypoték ještě 3,39 procenta. Za poslední rok tak vzrostla průměrná sazba už téměř o tři procentní body.

Splátka vzrostla za rok téměř o 6 tisíc korun

V konkrétním příkladu měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 procent odhadní ceny nemovitosti při fixaci na tři roky, splatnosti 25 let a průměrné nabídkové sazbě 6,31 % dosáhne v listopadu 23 228 korun. Oproti minulému měsíci vzrostla splátka hypotéky o 237 korun.

„Ve srovnání s nárůsty v posledním roce nejde ovšem o nijak dramatický růst splátky. K největšímu meziměsíčnímu nárůstu v posledním roce došlo v červenci letošního roku, kdy měsíční splátka vzrostla o téměř 1 150 korun. Za poslední rok se měsíční splátka zvýšila již o téměř šest tisíc korun,“ řekl uvedl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Nejvíce rostly sazby jednoletých fixací

Nejvýrazněji vzrostly úrokové sazby hypoték do 80 % odhadní ceny nemovitosti (LTV) s fixací na jeden rok, a to o 0,19 procenta na 6,68 %.

Růst úrokových sazeb u 80% hypotéky

- sazby u hypoték s fixací na jeden rok vzrostly o 0,19 procentního bodu na 6,68 %

- sazby u hypoték s fixací na tři roky vzrostly o 0,06 procentního bodu na 6,46 %

- sazby u hypoték s fixací na pět let vzrostly o 0,12 procentního bodu na 6,07 %

- sazby u hypoték s fixací na deset let vzrostly o 0,02 procentního bodu na 6,05 %

Nad hranici šesti procent se po poklesu v minulých dvou měsících znovu posunula také průměrná nabídková sazba hypoték do 80 procent LTV s fixací na pět a deset let. Sazba pětileté fixace vzrostla na 6,07 % a desetileté na 6,05 %. O 0,06 procentního bodu se zvýšila i průměrná sazba hypoték s fixací na tři roky, a to na 6,46 %.

Hypoteční úvěry poskytované nad 80 procent odhadní ceny nemovitosti s fixací na tři a deset let zdražily na 6,74 % a 6,33 %. Průměrná nabídková sazba hypoték nad 80 procent s fixací na pět let vzrostla o 0,1 procentního bodu na 6,34 %.

Úvěrové ukazatele ČNB pro hypotéky

Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Od 1. dubna 2022 banky nesmějí poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let). Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení.

Sazby ČNB stagnují

Česká národní banka (ČNB) ponechala na začátku listopadu základní úrokové sazby beze změny. Dvoutýdenní repo sazba tak od června zůstává 7 procent, tedy na nejvyšší úrovni od roku 1999. Podle dosavadních vyjádření odborníků centrální banka zřejmě ke snižování sazeb nepřistoupí dříve než ve druhé polovině příštího roku.

„Potřebujeme snižovat deficity veřejných financí plus platí naše jasné odhodlání pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována na cíli dvou procent. To znamená, že úrokové sazby zůstanou po určitou dobu na relativně vysoké úrovni,“ uvedl guvernér centrální banky Aleš Michl pro Mladou frontu.

Právě růst úrokových sazeb hypoték, který zvýšil měsíční náklady splátek, učinil z nákupu vlastní nemovitosti pro značnou část obyvatel nedostupný plán. A z pohledu měsíčních nákladů tak v současnosti vychází výhodnější průměrný nájem než průměrná splátka hypotéky. To by se však podle hypotečního experta Broker Trust a zakladatele Golem Finance Libora Ostatka mohlo brzy změnit.

„Trh je v transformaci. Vlastnické bydlení funguje v cyklech, očekáváme, že se v příštím roce můžeme dostat do situace, kdy zase začne dávat smysl uvažovat o vlastním bydlení,“ predikoval Ostatek v podcastu Ve Vatě. Pravděpodobně však k tomu nedojde v prvním pololetí 2023.

Až se úrokové sazby vydají pro změnu směrem dolů, což bude podle Ostatka chvilku trvat, ceny nemovitostí mohou klesat výrazněji než po minulé hypoteční krizi. „Po roce 2008 až 2009, kdy k nám přišla recese, trval pokles pět let. Tady ten pokles nemusí být tak pomalý,“ dodává hypoteční expert.