Článek

Článek si také můžete poslechnout v audioverzi.

Čtete ukázku z newsletteru Parket, ve kterém Lukáš Voženílek přináší ty nejdůležitější novinky ze zákulisí finančních trhů. Pokud vás zajímá vývoj burzovních indexů, cen komodit či měnových kurzů, přihlaste se k odběru a celý newsletter budete každé pondělí dostávat do své e-mailové schránky.

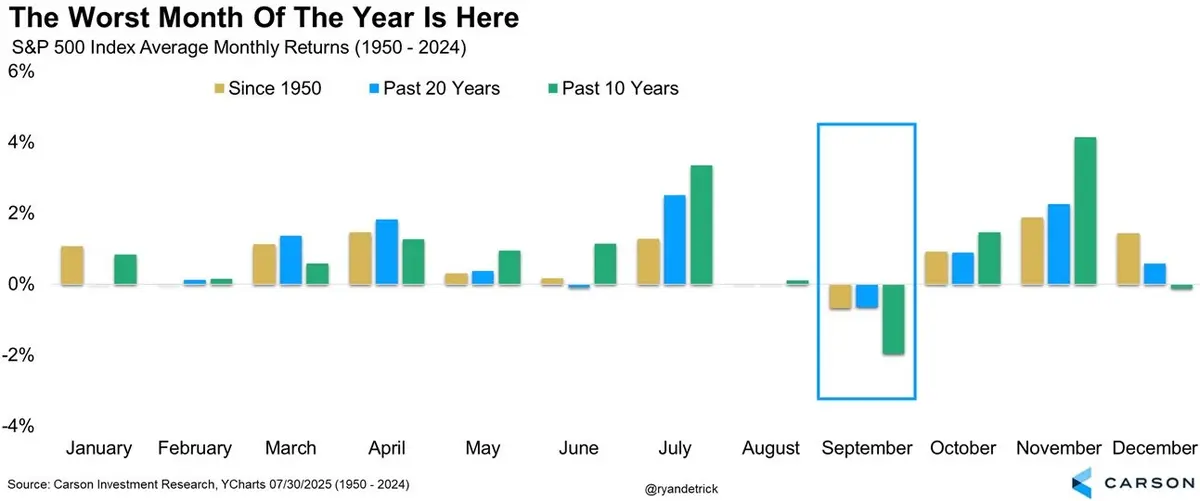

Každý rok se mezi investory znovu objevuje stejná otázka – proč je právě září tím nejhorším měsícem pro akcie? Statistiky sahající desítky let do minulosti ukazují, že americký akciový trh má v devátém měsíci roku dlouhodobě nejhorší výsledky – a to s poměrně výrazným odstupem od ostatních měsíců.

Podle starého burzovního rčení se má „v květnu prodat a jít pryč“. Člověk by si logicky myslel, že návrat investorů z letních dovolených přinese nový vítr do plachet. Jenže realita je přesně opačná. Od roku 1950 se hlavní americký index S&P 500 v září v průměru propadl o 0,68 procenta, a jde tak o jediný měsíc s dlouhodobě zápornou bilancí.

Jen ve 44 procentech případů dokázal měsíc zakončit v plusu. A poslední dekáda? Ještě horší – průměrný zářijový výsledek se pohybuje kolem minus dvou procent. V posledních pěti letech se pak pokles objevil hned čtyřikrát.

Proč je tento měsíc zpravidla tak slabý? Jedno univerzální vysvětlení bohužel neexistuje. Někteří analytici upozorňují na blížící se konec fiskálního roku – období, kdy se správci fondů často zbavují akcií, které mají nejhorší výsledky. Jiní zase vidí hlavní důvod v daňových prodejích. Fondy prodávají ztrátové pozice, aby si snížily nebo vykompenzovaly kapitálové zisky.

Svoji roli může sehrát i psychologie investorů. Po letech, kdy září často přineslo slabší výsledky, se mnozí vracejí z dovolených s pocitem, že je čeká další obtížný měsíc. A strach je na trzích mocným hybatelem. Opatrnost se pak snadno mění v pesimismus, pesimismus ve výprodeje – a nakonec se naplní proroctví, které si trh vlastně sám vytvořil.

Ať už jsou vysvětlení pro slabé září jakákoliv, čísla nelžou. Graf ukazuje průměrné měsíční výnosy indexu S&P 500 od roku 1950, za posledních 20 let i za poslední dekádu. Zatímco většina měsíců bývá v plusu, září jako jediné pravidelně končí v minusu.

V hlavní roli Fed

Podmínky pro letošní, bouřlivější září jsou jako šité na míru a potenciálních spouštěčů můžeme vidět hned několik. Americké indexy se drží poblíž rekordů. Ocenění – hlavně v technologickém sektoru – jsou našponovaná a trh je koncentrovanější než kdy dřív. Do toho přichází nabitý zářijový kalendář. Už tento čtvrtek dorazí nová data o americké inflaci a 17. září bude mít hlavní slovo americká centrální banka (Fed).

Trhy pevně počítají s tím, že bankéři odhlasují snížení sazby o čtvrt procentního bodu, což je ostatně v cenách akcií již započítané. Proto nebude hlavní roli hrát samotné rozhodnutí, ale spíše tón doprovodného komentáře šéfa Fedu Jeroma Powella. Pokud by Powell naznačil, že další snižování sazeb bude probíhat pomaleji nebo méně výrazně, než trhy očekávají, mohlo by to rychle zhoršit náladu investorů.

Politika pak přidává další vrstvu nervozity. Prezident Donald Trump letos prosadil globální cla na dovoz a navýšil sazby na některé komodity, což pro řadu amerických firem znamená vyšší náklady. Riziko, že inflace zůstane „lepivá“ a bude klesat jen obtížně, je proto reálné. Do situace navíc vnesl ještě větší nejistotu americký soud, který většinu cel označil za nezákonnou – firmy i investoři tak teď tápou, co vlastně bude platit dál.

Nervozitu zvyšuje i spor o nezávislost Fedu, kdy Bílý dům tentokrát usiluje o odvolání guvernérky Lisy Cookové – krok, který by mohl podkopat důvěru v centrální banku. A do toho se blíží tradiční rozpočtový spor. Pokud Kongres do 30. září neschválí financování vlády, hrozí tzv. shutdown, tedy dočasné uzavření části federálních úřadů.

Není proto divu, že část investorů hledá útočiště v bezpečných aktivech. Cena zlata v posledních dnech vystoupala na historická maxima a momentálně atakuje hranici 3600 dolarů za unci.

Vývoj zářijového trhu se zřejmě bude točit především kolem technologických akcií. Ty jsou podle některých ukazatelů nejdražší od doby internetové bubliny před 25 lety. Investoři už začali část peněz přesouvat do levněji oceněných menších firem. Pokud se tento přesun rozvine, mohl by na celkový trh působit spíše tlumícím dojmem.

Na druhou stranu není důvod vidět budoucnost jen pesimisticky. Výsledková sezona za minulý kvartál přinesla příjemná překvapení. Zisky firem v indexu S&P 500 vzrostly meziročně zhruba o 12 procent, tržby přibližně o šest procent a přibližně 80 procent společností překonalo odhady analytiků – výrazně nad dlouhodobým průměrem. To je solidní základ, na kterém lze stavět.

Silnou podporu trhu navíc poskytují rekordní odkupy akcií – letošní objem oznámených buybacků v USA už přesáhl jeden bilion dolarů a běží nejrychlejším tempem v historii.

V plné verzi newsletteru Parket vždy najdete i souhrn nejdůležitějších zpráv z oblasti akciových trhů a makroekonomických trendů, investiční tipy odborníků nebo novinky z pražské burzy. Přihlaste se k odběru, aby vám nic důležitého neuniklo.