Článek

Daň z příjmů musí odvádět státu všechny ekonomicky aktivní osoby ze svých příjmů. U fyzických osob (typicky zaměstnanců a OSVČ) je daň 15 procent nebo 23 procent podle výše příjmů. Právnické osoby odvádění většinou 21 procent.

Změny a novinky pro rok 2026

Daň z příjmů fyzických osob zůstává na stejné úrovni jako v roce 2025. Základní sazba činí 15 %, progresivní 23 %.

Progresivní daň se počítá v případě, že příjmy dosáhnout z 36násobku průměrné mzdy stanovené zákonem. Hranice pro progresivní zdanění tak pro rok 2026 představuje částku 1 762 812 Kč (tj. 146 901 Kč měsíčně).

Daň se platí i z příjmů z nájmu, z kapitálového majetku, z výher a cen z některých soutěží a z příjmů z příležitostných činností a z peněžních i nepeněžních příjmů ze směny.

Jak se platí daň z příjmu

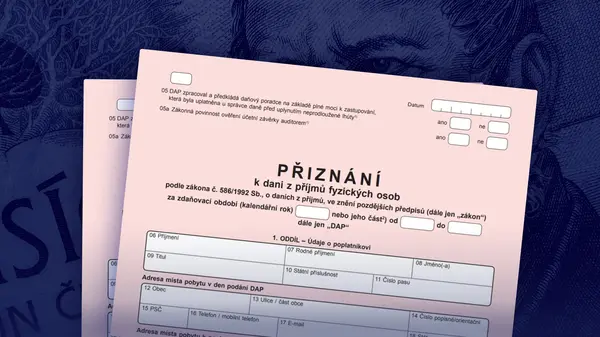

Většina lidí platí daň formou záloh, které se na konci roku vyúčtují s pomocí daňového přiznání. Výše záloh se určuje podle předcházejících dosažených příjmů. Daňové přiznání se podává elektronicky přes portál Moje daně.

Od roku 2023 vznikla nově povinnost podávat přiznání elektronicky každému, komu stát automaticky zřídil datovou schránku. Týká se to OSVČ a nepodnikajících právnických osob, jako jsou společenství vlastníků, spolky a nadace. Některé fyzické osoby mohou přiznání podat i papírovou formou.

Paušální daň

Paušální daň je jednorázový měsíční odvod státu zahrnující sociální pojištění, zdravotní pojištění a daň z příjmu. Přihlásit se k ní mohou dobrovolně pouze osoby samostatně výdělečně činné (OSVČ). Jejím cílem je zjednodušit podnikatelům povinnost odvodů a administrativní činnost.

Snížení daně

V rámci daňového přiznání je možné uplatnit zákonné odpočty, které snižují základ pro výpočet daně z příjmů. Jde například o životní pojištění či spoření na důchod. Vypočtenou daň dále snižují slevy, třeba na poplatníka, na děti či na manželku či manžela.

Když po započtení záloh a uplatnění odečitatelných položek a slev vyjde nula či záporné číslo, dotyčný neplatí žádnou daň. A pokud uplatňuje slevu na děti, může dostat i nějaké peníze zpět.

Přehledně: co je možné odečíst z daní

Odčitatelné položky:

Až 48 tisíc korun za rok je možné odečíst ze základu daně pokud máte:

- penzijní připojištění nebo doplňkové penzijní spoření se státním příspěvkem

- životní pojištění

- dlouhodobý investiční produkt

- pojištění dlouhodobé péče

Až 45 tisíc korun si můžete od základu daně odečíst úroky z hypotéčních úvěrů či úvěrů ze stavebního spoření.

Od základu daně si lze odečíst i dary, které jste v roce 2025 věnovali na zákonem dané účely. Nejčastěji jde o dary nadacím a spolkům, ale i na kulturu, sport či školství.

Snížit daňový základ je možné také za darování krve či orgánů.

Slevy

- Sleva na poplatníka - 30 840 korun ročně.

- Sleva za manžela/manželku – uplatnit ji lze pouze na ty, kteří pečují o děti do tří let věku, činí až až 24 840 korun za rok.

- Sleva na dítě - na první dítě 15 204 Kč za rok, na druhé dítě 22 320 Kč za rok, na třetí a každé další dítě 27 840 Kč za rok. Na dítě s průkazem ZTP/P je možné si odečíst dvojnásobek částky.

- Sleva pro zdravotně postižené - lidé s invalidním důchodem si můžou snížit daň o 2 520 až 5 040 korun ročně podle stupně invalidity. Držitelé průkazu ZTP/P si můžou snížit daň o 16 140 korun ročně

Progresivní daň

Progresivní daň je typ daňového systému, ve kterém se daňová sazba zvyšuje s rostoucím příjmem. Lidé s vyššími příjmy tak odvádí vyšší daň z příjmu. V České republice je progresivní daň 23 %. Takovou daň zaplatí lidé od trojnásobku průměrné mzdy. Pro rok 2026 to je od příjmu 146 901 korun měsíčně. Z celoročního pohledu je to 36násobek průměrné mzdy, pro rok 2026 to je 1 762 812 korun.

Daně v ČR

Český daňový systém dělí daně na přímé a nepřímé. Do přímých, jejichž plátcem je konkrétní osoba/subjekt, patří daň z příjmu, silniční daň, majetkové a převodové daně. Nepřímá je již součástí služeb či zboží.